El triángulo de Caputo

16 de agosto de 2025

¿Cómo opera la lógica del ministro de Economía en el modelo que impulsa? El análisis de un endeudamiento sinigual que compromete a las próximas generaciones en la Argentina.

Horacio Rovelli

El Triángulo de las Bermudas es una zona del océano Atlántico, delimitada aproximadamente por Miami, las islas Bermudas y Puerto Rico, donde se han reportado numerosas desapariciones de barcos y aviones. Aunque se ha convertido en un área legendaria y misteriosa, las explicaciones científicas apuntan a fenómenos naturales y errores humanos como causas principales, en lugar de fenómenos paranormales o extraterrestres.

En la Argentina tenemos nuestro propio triángulo, pero de endeudamiento, cobro de “comisiones” e intereses y fuga de capitales, propiciado por el capital financiero de Manhattan e instrumentado por el equipo de economía que encabeza Luis Caputo.

El sábado 22 de febrero 2025 se reunió en los EEUU, el ministro de economía de Milei con el secretario del Tesoro ese país, Scott Bessent, quien en su carácter de ser el principal gobernador del FMI, operó y autorizó la ampliación del crédito de Facilidades Extendidas por 20.000 millones de dólares, de los cuales ingresaron 12.000 millones el martes 15 de abril, y 2.000 millones de dólares más el 4 de agosto del corriente año 2025.

La maniobra de fuga es amparada por la permisiva ley 24.144/1994 de Carta Orgánica del BCRA, consiste en que se endeuda el Tesoro de la Nación Argentina (es deuda pública que debemos pagar todos los argentinos, incluso las generaciones venideras), quien recompra las Letras Intransferibles que colocó en la autoridad monetaria en enero de 2006, el gobierno de Néstor Kirchner para cancelar el total de la deuda con el FMI y, también colocó Letras Intransferibles el desgobierno de Milei para pagar deuda y otros gastos, esas divisas pasan ahora a integrar las reservas netas disponibles del BCRA para intervenciones en el mercado cambiario bajo el esquema de flotación administrada (léase que no el precio del dólar ni supere el techo de la banda de flotación).

Las Letras Intransferibles son un instrumento creado en 2006 durante la gestión de Néstor Kirchner, cuando se canceló deuda con el FMI por un total de 9.530 millones de dólares, usando las reservas internacionales que el mismo Kirchner supervisó que se acumularan, y se entregó a cambio al BCRA un título no negociable en dólares, canjeando deuda externa por una deuda interna interestatal que devengaba una tasa de interés similar al de las reservas del Banco Central.

El actual Gobierno recurrió también a las Letras Intransferibles para cancelar deuda con tenedores privados y el pago de intereses. Con el DNU 23/2024 de enero de 2024, el Tesoro fue autorizado a tomar del BCRA hasta 3.200 millones de dólares a 10 años de plazo, con amortización íntegra al vencimiento, que devenga una tasa de interés igual a la que devenguen las reservas internacionales. La última emisión de Letras Intransferibles de esta gestión fue el13 enero 2025, con vencimiento el 7 de enero de 2030 por el 60% de los intereses anuales de las Letras Intransferibles emitidas (Resolución Conjunta 2/2025 de las secretarías de Hacienda y de Finanzas).

Pero no es solo este el mecanismo de deuda y fuga, donde nos endeudamos con el FMI para que esos fondos reemplacen Letras Intransferibles, y esos dólares son comprados a precios oficial por los grandes bancos para sí y/o para sus clientes.

Debemos sumar en el camino de endeudamiento y fuga las cuatro series de BOPREAL (Bonos para la Reconstrucción de una Argentina Libre) por un total de 10.836 millones de dólares, para financiar importaciones y giro de dividendos en que el BCRA percibe pesos que al vencimiento (en el año 2027) debe pagar en dólares. Esos dólares son una deuda que asume el Banco Central.

También debemos contabilizar los contratos a futuro. El BCRA vende contratos en pesos con un precio menor al real. Por ejemplo, al 31 de julio 2025 lo hizo por un dólar oficial menor a 1.300 pesos y cerró a $ 1.386, la pérdida significo casi 500.000 millones de pesos que debió emitir el BCRA para pagarlos. Se estima que hasta fin de año el BCRA vendió contratos a futuro (siempre es en pesos) por 6 billones de pesos, cuando el precio real de la fecha de vencimiento es mayor, la diferencia la paga otra vez el BCRA con emisión, generan ganancias millonarias para los grandes bancos y sus clientes (el BCRA opera solo con bancos) y deterioran el patrimonio del Central.

La dupla Caputo-Bausili no se cansan de crear y recrear negocios a sus mandantes que paga el pueblo argentino con deuda.

Leyendo los balances del BCRA se observa claramente la emisión monetaria para financiar la deuda y la fuga de capitales. La emisión monetaria no es para financiar el gasto público primario (gastos en educación, salud, obra pública, etc.) nunca lo fue en este desgobierno de Milei, si emiten para pagar los intereses de la deuda, pasivos remunerados, operaciones con futuros, etc. Por eso, cuando el poco inteligente en cadena nacional del 8 de agosto dijo que iba a firmar una resolución que prohíba al Tesoro financiar el gasto primario (es todo el gasto público antes de la deuda) con emisión monetaria, es lo que hicieron, si emiten para financiar la deuda.

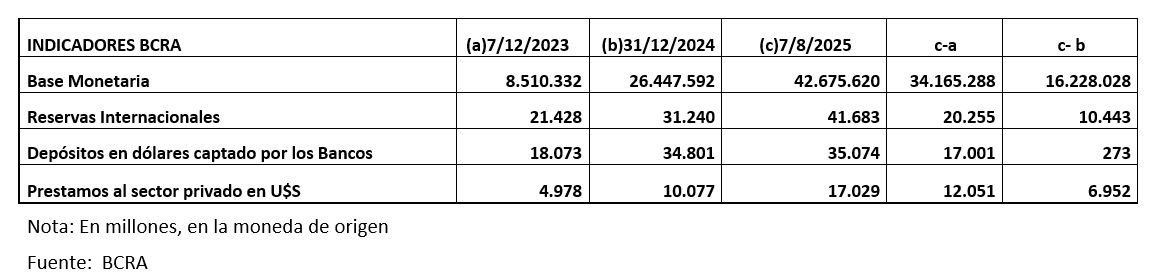

Y la fuga de capitales que ejecutaron desde el 10 de diciembre de 2023 al 31 de julio 2025, supera los 44.000 millones de dólares, y van a continuar en ese camino

En la gestión de Milei ingresaron:

- Superávit Comercial acumulado enero 2024 - junio 2025: U$S 21.687 millones.

- Crédito ingresado del FMI: 14.000 Millones de dólares.

- Créditos del Banco Mundial y del BID por 5.000 millones de dólares.

- Colocación de dos REPO por 3.000 millones de dólares.

- Ingreso del Blanqueo de Capitales: 20.631 millones de dólares

Total ingresado al país: 64.318 millones de dólares.

El aumento de las Reservas Internacionales brutas del BCRA, desde el viernes 7 de diciembre 2023 al 7 de agosto 2025, fue de 20.255 millones de dólares

La diferencia es de 44.063 millones de dólares, ni todas las embarcaciones que se perdieron en el triángulo de las Bermudas en toda su historia alcanza esa suma.

Obviamente deben sumarse la deuda en pesos por los BOPREAL, los contratos a futuros, y los intereses de los títulos de deuda en pesos y en divisas de una deuda que no solo no se investiga, sino que no se hace absolutamente nada ni desde el parlamento, la justicia, los medios de comunicación hegemónico, etc. para frenar el proceso de deuda y fuga.

Es más, ni siquiera se investiga el origen de los fondos para comprar las divisas que se compran, que este gobierno llevó al paroxismo con su régimen simplificado de ganancias, que es un blanqueo encubierto, donde el contribuyente no informar sobre el origen de los fondos o el patrimonio al cierre del ejercicio.

El ahogo financiero y la suba de tasas

Obviamente fue un objetivo buscado por los mandantes de Caputo-Bausili, que repiten permanentemente el mecanismo de “carry trade” para que no se produzca una fuerte devaluación de nuestra moneda hasta las elecciones a legisladores nacionales del 26 de octubre 2025.

Por un lado, han acrecentado la emisión monetaria para básicamente financiar el pago de los intereses de la deuda en pesos y de los contratos de dólar futuros que el mismo BCRA generó, como resultado la Base Monetaria se acrecentó en un 61,7% en lo que va del año 2025, y la inflación acumulada a julio 2025 medida por el IPC del INDEC fue del 17,3%. Por otra parte, el vencimiento de los títulos de deuda en pesos en lo que resta del año asciende a 87 billones de pesos, con dos licitaciones por mes, que en agosto asciende a 23,01 billones de pesos, de los cuales 15 billones vencieron el miércoles 13 de agosto y solamente se renovó el 61%, pagando altas tasas y en plazos muy cortos (quedó un excedente de casi 6 billones de pesos).

Colocaron Lecap y Boncap (letras y bonos capitalizables que pagan el interés al final);

- Al 12 de septiembre (S12S5) $ 2,086 billones a 4,48% TEM / 69,20% TIREA

- Al 30 de septiembre (S30S5) $ 1,192 billones a 4,20% TEM / 63,78% TIREA

- Al 31 de octubre (S31O5) $ 0,700 billones a 3,90%TEM / 58,36% TIREA

- Al 11 de noviembre (S11N5) $1,865 billones a 3,94% TEM / 58,99% TIREA

- Al 16 de enero (S16E6) $0,774 billones a 3,60% TEM / 52,87% TIREA

- Al 13 de febrero (S13F6) $0,519 billones a 3,68% TEM / 54,32% TIREA

Y una letra a tasa variable TAMAR (títulos ajustados por tasa) con vencimientos:

- Al 10 de noviembre (M10N5) $1,150 billones a +6,00% TNA

- Al 16 de enero (M16E6) $0,861 billones a +7,50% TNA

- Al 13 de febrero (M13F6)

Dado el excedente de liquidez, la dupla Caputo-Bausili anunció el mismo miércoles 13 de agosto 2025, una nueva licitación de títulos de deuda de urgencia para el próximo lunes 18 de agosto. El objetivo es absorber el excedente de pesos y acotar las posibles presiones sobre el precio del dólar y/o como venían realizado los bancos, que se deriven a las cauciones bursátiles a tasas cada vez más alta.

También aumentó el encaje en 5 puntos para los depósitos a la vista, a plazo fijo, y a las cauciones bursátiles, pero hasta 3 puntos de la retención a los depósitos a la vista se pueden constituir con títulos públicos

La autoridad monetaria ofrecerá pases activos (mesa de dinero, por ejemplo, por un día) contra letras de más de 60 días suscriptas en licitaciones primarias. Y el problema es a que tasa ofrecería ese pase el BCRA, cuando en la semana del 11 al 14 de agosto el BCRA pagaba una tasa del 33% nominal anual y, a su vez, los bancos en call money cobraban tasa del 66% anual y más también.

Cuando los bancos en el mismo periodo, pagaron a sus depositantes tasas del 44 y 45% nominal anual para un plazo fijo a 30 días, pero la tasa que le cobraron a sus clientes por descubiertos en cuenta corriente supera el 78% anual, y la financiación de los saldos de las tarjetas de crédito fue de 88% anual y más también

Diez bancos, comenzando por el Banco de la Nación Argentina (que capta a abril 2025 el 20,3% de los depósitos de todo el sistema financiero legal) y nueve bancos privados (Galicia, Santander, Macro, BBVa, Credicoop, ICBC, Patagonia, Supervielle, y Citi) que en conjunto captaban a ese mes el 49,76% del ahorro público, son, al recibir el 70,06% de los depósitos, los principales tenedores de títulos de deuda del Tesoro de la Nación, poseían 47,6 billones de pesos en esos títulos que era a su vez el 85,6% de lo que poseían el sistema financiero legal (que sumaban en total 55,6 billones de pesos). El total de la deuda en títulos en pesos a abril de 2025 era de 169,5 billones de pesos, y la mayor parte en poder directo del capital financiero de Manhattan.

Los bancos locales reciben el ahorro público y se lo prestan a tasas cada vez mayores y en cada vez más corto plazo a la Administración Nacional, y encima compran divisas al BCRA y la fugan. Y detrás de esos bancos participa el capital financiero de Manhattan y pretenden cuando el gobierno colapse por el impago de la deuda, quedarse con el Banco de la Nación Argentina.

En síntesis

El capital financiero de Manhattan (BlackRock, Vanguard, Fidelity, PIMCO, Franklin Templeton, Gramercy, Greylok, etc) impusieron al equipo de economía de este desgobierno. A su vez, en forma directa e indirecta, son los principales tenedores de títulos de deuda argentina.

Victorino de la Plaza, diputado, ministro de Hacienda de Avellaneda, de Roca y de Figueroa Alcorta, vicepresidente y presidente de la Nación, representante argentino ante los banqueros europeos, era también promotor y comisionista de esos banqueros. Su archivo personal (en el Archivo General de la Nación), en una carta que le dirige al presidente del Banco d’Erlanger de París – Francia, en enero de 1881 le dice: “Haré señor mío, cuando de mi dependa en el sentido que Ud. me indica, y me será permitido anticiparle que podré servirlo cumplidamente no solo en esas negociaciones sino en otras que pudieran producirse en condiciones ventajosas. Respecto de lo que Ud. me dice de manifestarle por lo que entiendo que debe asignarse por retribución de mis servicios, creo que lo podemos fijar como base de una cuarta parte de las comisiones o los beneficios que Ud. perciba en las operaciones”. Es decir que cuanto mayor fueran las ganancias – o lo que es lo mismo mayor fuera el monto de la deuda y sus intereses-, mayores serían las comisiones a repartir entre la banca acreedora y los representantes argentinos.

Otro representante de esa oligarquía, Manuel Quintana, no dudó en proponerle a Inglaterra que bombardeara el Puerto de Rosario en 1876, cuando el Gobierno de Santa Fe, en ese entonces a cargo de Servando Bayo, ante la tasa usuraria que cobraba el Banco de Inglaterra creó el Banco de la Provincia de Santa Fe y no acató la ley que ordenaba la conversión a oro de todas las emisiones de papel moneda realizadas por el gobierno de la provincia.

Es la historia de los sectores dominantes del país, de ellos no podemos esperar otra cosa.

Horacio Rovelli

Horacio Rovelli es Licenciado en Economía por la Universidad de Buenos Aires. Profesor a cargo de la asignatura Política Económica de la Facultad de Ciencias Sociales (UBA), y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA).

Compartir en

Notas Relacionadas

El experimento de la derrota cotidiana

Toma de ganancias

El poder de los bancos